Trends in der Berichterstattung

Identifizierte Merkmale auf der Grundlage von 151 Schweizer Berichten, die 2021 analysiert wurden (2017: 101 Berichte, 2019: 123 Berichte)durchschnittliche Seitenzahl der analysierten Berichte (2017: 91, 2019: 89)

%

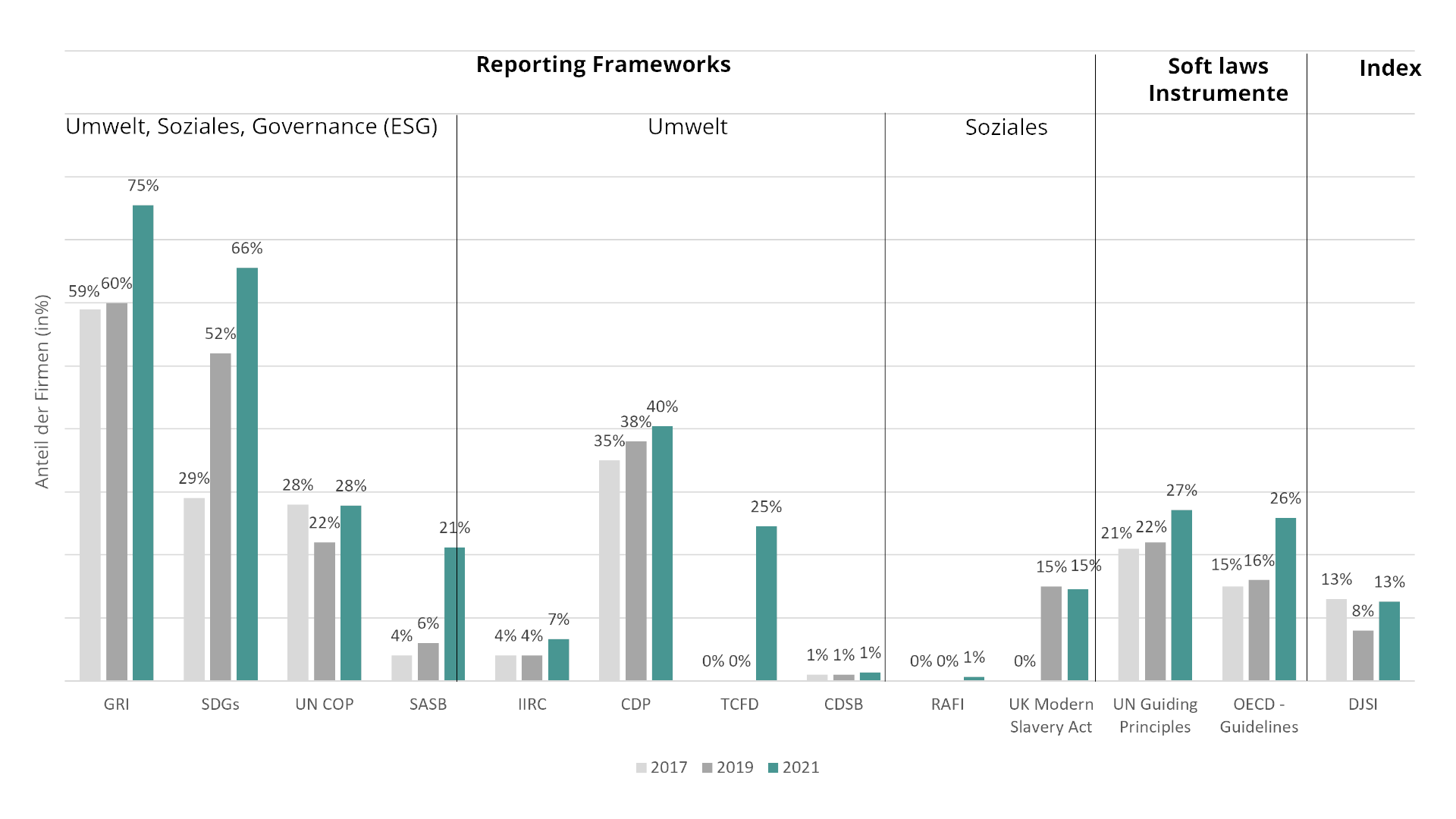

der Berichte lehnen sich an GRI Richtlinien und Standards (2017: 59%, 2019: 60)

%

der Unternehmen liessen einen Teil ihres Berichts extern prüfen (2017: 24%, 2019: 46%)

durchschnittliche Anzahl der Monate zwischen Berichtszeitraum und Veröffentlichung (2017: 3.6, 2019: 2.9)

%

der Berichte beinhalten einen GRI-Index (2019: 52%)

%

der Berichte sind selbsterklärte 'Integrierte Berichte' (2017: 10%, 2019: 20%)